干货分享:关于FM资本预算的年均成本法(EAC)的详细介绍

今天来讲FM的一个小知识点,资本预算年均成本法。首先来说一下什么是年均成本法:

01、Definition

Equivalent annual cost (EAC) is the annual cost of owning, operating, and maintaining an asset over its entire life. EAC is often used by firms for capital budgeting decisions, as it allows a company to compare the cost-effectiveness of various assets that have unequal lifespans.

简言之,当我们在做资本预算的时候,我们要决策是否投资某个项目,是否替换已购入的PPE等等,如果遇到年限不一样的备选项目,年均成本法就提供了这样一种变了,允许投资人比较不同年限项目的成本情况。

02、How to calculate

EAC=Asset Price×Discount Rate/[1−(1+Discount Rate)−n ]

where:

Discount Rate=Return required to make project worth

n=Number of periods

以上是年均成本法的计算公式,但是这个简化公式,并不适合我们解决包含税收在内的复杂问题,因此下面介绍一种step by step 的方法:

Step1 计算投资现金流

Step2 将lifespan内的现金流折现到time0

Step3 通过年金系数计算出EAC

这里需要说明的一点是,EAC实际上是按照永续年金法折现,使得现值与项目现值相等的每年等额成本支出。

03、Illustrate exam

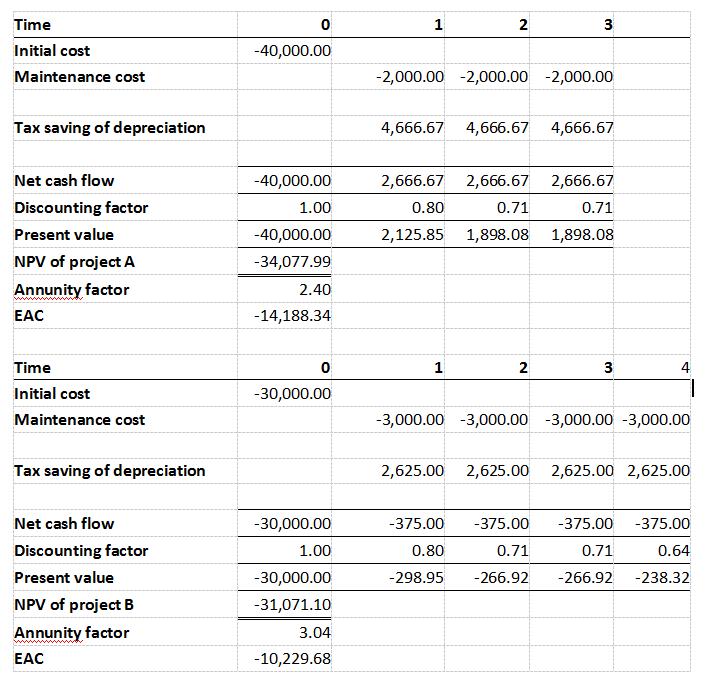

投资人面对两个项目,想确定哪个项目成本更低

项目A:期限3年,项目初始投资40000,每期的maintenance cost2000,购入资产按照3年直线折旧,无残值,税率35%,折现率12%

项目B:期限4年,项目初始投资30000,每期maintenance cost 3000,购入资产按照4年折旧,无残值,税率35%,折现率12%

从上面的计算可以看出项目B的EAC较低,从成本的角度,投资人应该选择项目B。

04、EAC的用途

EAC通常用于分析有不同生命周期的项目,并且成本是投资人关心的变量。

EAC还经常用于确定资产的最优使用年限,决定什么时候置换资产,或者用于决定是租赁还是购买资产。

05、EAC的局限性

和其他的资本预算模型类似,EAC法的缺陷在于每个项目都需要主观估计资本成本,这个assumption 容易不准确,其他的变量在项目生命周期也可能发生变化。

文章作者 | 彭雯鑫