破解ACCA-AA拦路虎:一学一考四软肋,一文一图四策略

12月ACCA考试又临近了,不知道各位考生备考情况如何,是不是已经胸有成竹了呢。今天我们来聊聊AA的备考和应试技巧。

AA审计与鉴证考试历来让人感觉无从下手,很容易陷入“一看就懂,一学就会,一考就挂”的尴尬境地,AA的很多考点都十分的tricky,学的时候不存在理解障碍,但是考试的时候将考点嵌入到一定的场景就全然不会了。总结学员向我提出的问题,以及平时教学的经验,我觉得AA考试主要有以下几个软肋。

知识框架不够牢固

AA的知识点很多,而且考试的时候都是以案例形式出题,很多考生虽然掌握每个知识点,但是放到案例里面,穿上“马甲”后,很多考生就不认识了,或者是不能敏捷的调出大脑中记忆的知识点。

应对策略:知识图谱

通过知识图谱在脑海中形成AA知识框架,大脑逐渐形成形象记忆,当题目中间出现一定关键词,立刻定位到相应的图谱位置。

下面是我编制的知识图谱节选。

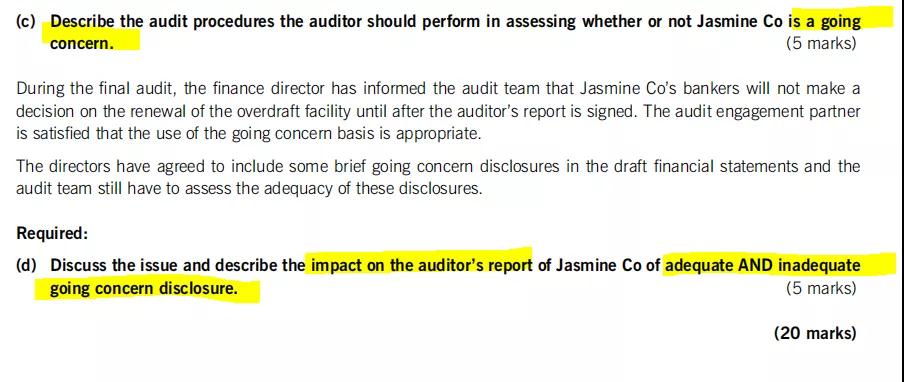

下面是往年考题:

看到关键字,going concern/impact on auditor’s report ,如果已经熟练掌握知识图谱就能立刻找到相应的topic,用相关知识点回答该问题。

知识图谱的很大用处是将所有知识点进行串联,形成“形象记忆”,更容易随时调用,就像“渔网”一样,让所有知识点全部被“网罗”起来,减少遗漏。

工作经验不足导致的商业名词匮乏

审计是一种职业,因此,在F阶段的考试中,AA也以其“贴近职场现实”而著称,但是这恰恰成为了很多考生的备考难点,对于完全没有职场经验的考生来说,考试的时候一旦出现一些新的名词,就无法对应上考生们自以为学会的知识点。

即使有很多在职考生,由于工作环境是中文的,对于ACCA考试当中的一些名词也比较陌生。

例一:银行场景

在商业环境中,与银行有关的场景,我们可能会遇到的document:

bank statement银行对账单,是银行定期主动出具的;

bank report是银行应客户要求出具的账户报表,其中列明资产负债明细;

pay in slip银行入账单,也是银行使用的一种单据;

pay in order book这个是企业自己登记的入账明细台账;

bank reconciliation银行余额调节表,是用于reconcile银行余额和客户账余额的工作文件,是客户编制的;

cash book客户编制的,内部登记的银行现金余额变动明细台账。

Lodgement和cheque不同,lodgement是存入,cheque是我们常规理解的支票,是付出去的。

例二:零售/批发场景

AA考试很多时候是以零售或批发行业的案例为主,所以有很多买卖场景,而在买卖场景中也会出现很多文件类型。

学过英语的肯定都知道invoice是发票,但是credit note呢,就不一定人人都知道了,credit note是由于销售中产生退货,由卖方开具给买方的单据,对invoice的金额起到“减记”的作用。

FA比较扎实的同学其实不难理解,这也就是为什么赊销产生的account receivable也叫做debtor’s balance。

例三:审计场景

前面提到的例一和例二主要是case中大家可能会碰到的,在审计过程中,我们也会遇到很多专有名词,这个大家掌握之后,可以在答题的时候用到,比如审计行话 trace、vouch、cast、 walkthrough、tie 等等。

应对策略:积累!积累!积累!

在我的课程中,无论是内部控制还是实质性测试,都详细讲了很多场景,所以应对这个商业名词问题,只能通过慢慢积累,因为由于大家都是在校学生,缺乏相应的商业词汇也是难免的。

易混淆概念,“傻傻”分不清

根据过往很多学生的提问,很多容易混淆的知识点,单独掰开来,考生们都能回答出很多内容,但是合在一起,就分不清了,这个就需要对比学习和记忆来加深印象了。

Business risk vs audit risk

要求识别审计风险的考题,section B是必考的很多考生,却经常混淆,答了一堆,最后一分也拿不到,就是因为你写了半天说的都是business risk。

比如说case中审计客户的bank overdraft快到期了,明年银行也不一定续约,很多考生能很快识别出来这是个风险,于是信心满满的开始奋笔疾书,说这个会影响明年客户的现金流,云云。

但是其实这样的回答根本不是审计风险,应该再往下分析一下,影响客户明年现金流,就影响going concern,于是明年可能会存在重大错报风险,最后落脚点一定是material misstatement。

因为审计风险就是ROMM*DR 所以何谓审计风险,一定要往重大错报上面去靠的。

TOC vs Substantive procedure

每年考试让考生回答控制缺陷并且提出建议以及回答实质性程序的问题也都是必考。

下面我列出五个句子,大家来判断一下哪些是TOC哪些是SUBSTANTIVE PROCEDURE:

● Select a sample of bank reconciliation and check the completion status and authorization;

● Select a sample of bank reconciliation and check back to the bank statement

● Select a sample of bank reconciliation and check the signature

● Cast the bank reconciliation

● Select the balance of the cash and bank and vouch to the supporting documents

正确答案是:TOC、SP、TOC、SP、SP

如果你没有选对呢,可以再去听一下我的串讲课哦,其中有详细讲解。

应对策略:对比学习

关于混淆知识点,大家只能通过将易混淆的概念放在一起学习的方式来应对,在我的课程以及串讲中都涉及了很多易混淆的概念和知识点,大家可以去进行学习。

考场上的 time management & answer management

很多学生不知道我在每个题目上花多长时间,备考的时候看了很多答案,然后会问,老师我回答到什么程度才能得分呢。

很多学生都有这样的困惑,而且这也是为什么很多学生F8准备看似很充分,最后考出48、49这样让人惋(tu)惜(xie)的分数的原因。

还有一些考生下了狠功夫,背了很多标准答案,到了考场上,发现section B部分写不完,最后特别可惜地fail了考试,这种情况对学生的心理打击很大,甚至 retake 的时候,都不知道该怎么办,上次明明花了那么多功夫,发现都 pass 不了。

应对策略:一定要列出answer plan

大家在准备考试的时候,一定不能犯懒,自己练习的时候,特别是 section B一定不要看完case立即翻到后面去看答案,甚至直接背答案,这样都是不对的,因为这样不能让你熟悉考官思维。

AA的考试给分还是有规律可循的。通常分数结构是动词个数*答案point点数。所谓动词个数呢,就是看问题中有几个动词。答案 point 点数指的是题目里面明确或者暗示告诉大家有几个点。

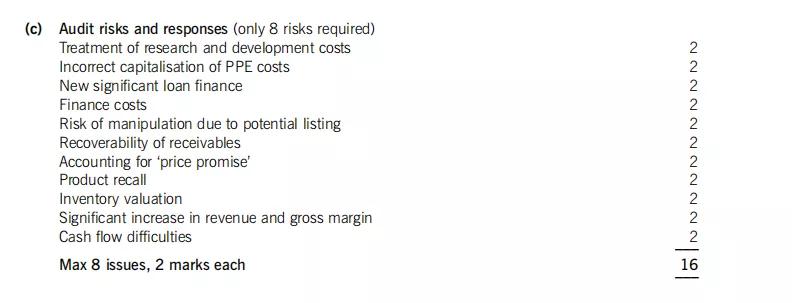

给大家举个例子

比如这个题是大家见过较多的一种提醒,让你找出审计风险,并且提出审计师的应对方式。这里出现2个动词,然后明确告诉你有8个风险,所以这个题分值就是2*8=16分。所以你回答的时候就是找出一个audit risk得一分,解释一个response得一分。

那么问题来了,我要怎么回答才能得到16分,写多长? 我能不能写9个risk确保我得到全部分数?

首先,关于写多长的问题,ACCA考官给出的官方答复是,每个mark 1-2个sentence即可,而且建议大家不要写一大段一大段的答案,尽量使用bullet point

第二个问题,要不要写9个risk的问题,examiner只会对前8个point 给分,也就是说你写9个,你的第9个可能就浪费了,而往往case中确实是有超过8个risk的。所以不否认你可以写9个,但是请把你最有把握的8个写在前面。

为什么我前面说要写出answer plan呢,就是你可以在你的草稿纸上,列出来你的点,每个mark写1-2个单词或者短语,到了真正考试就扩充成1-2句话,练习的时候,把你的列出的单词短语和标准答案的answer plan进行对比,慢慢就能找到考官给分的规律了。

以上,就是根据本年度内我的教学、答疑以及研究过往真题,给出的四个应试和备考技巧,希望对大家有所帮助。

祝大家在考试中取得好成绩! 逢考必过~

金立品ACCA讲师:Vicki Peng