努力的你不比任何人差,金立品Vicki 老师带你慢慢吃透AA

1、如何通过Ratio Analysis 估计存货价值错报?

作为 AA 中为数不多的计算部分,Analytical procedure 的应用占据了半壁江山。那么怎么通过分析发现存货错报的端倪呢?

主要就是看 Gross profit ratio 了,毛利率高于平时、往年或者行业平均就是COS被低估的信号了。

简单的数学公式:COS=unit sold *unit cost

那么 Inventory 简化计算就是:unit NOT sold yet*unit cost .

所以假设每年买入的待售商品总量恒定 Purchase 的Quantity= unit sold +unit not sold yet

COS 的低估就很有可能意味着 Inventory 被高估了。

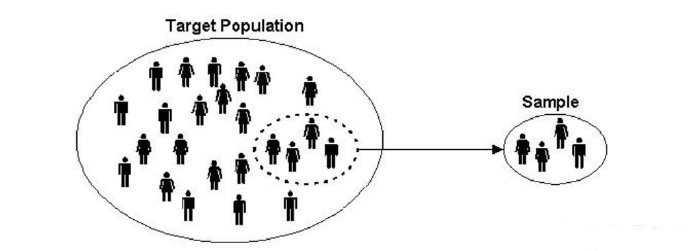

2、如何区分Stratified Sampling 和 Multistage Sampling ?

审计抽样是 AA 的重要知识点,同为统计抽样 (Statistical Sampling)的分层抽样和阶段抽样常常让学生困惑。

一个简单的方法区分这两者,分层抽样是按照一定特征将总体进行分类,可以是金额也可以是其他特征,比如将人口按照年龄段进行分层。

分阶段抽样则表示按照样本特征对总体进行分类,而是按照层级对样本进行分组,比如从省到市再到县的抽样,就是分阶段抽样。

分层抽样,样本是横向的,分层次抽样,样本有等级差异,是纵向的。

3、如何区分Business risk 和 Audit risk ?

Business risk & Audit risk 在 AA 的解题中经常容易混淆,将 case 中的 Business risk 混淆为审计风险。

Business risk 是针对企业(客户)的经营而言,而审计风险是针对审计师所面临的风险。

比如 case 中提到下游客户由于经营困难,对应收账款支付困难,对于审计师而言的审计风险应该是应收账款可能被高估,坏账准备以及 receivable 的 aging 可能低估,valuation of receivable 是审计风险。

但是应收账款的收回难度对于审计客户而言的风险是流动性风险,现金流相关风险。

4、Audit Strategy and Audit Plan :审计策略与审计计划

Audit planning 考题在 AAA 的考试中会出现地更多,因为 Audit planning 一般会由更高级别的审计人员进行。AA 阶段站在审计senior 的角度,多数是执行和操作。

审计计划是由 ISA 300, Planning an Audit of Financial Statements 约定的。除此之外还涉及到 ISA320 关于重要性水平的 standards。

那么 Audit strategy 与 Audit plan 有什么关系和区别?

1、Audit strategy 是 Audit plan 的引导和纲领;

2、在内容上 Audit plan 是更加细致的;

3、Audit planning 贯穿审计项目始终,不是一成不变,会根据审计发现和控制测试等等程序的结果不断调整。

但是有几点考生容易忽视:

1、Audit plan 侧重对识别风险的具体应对,这一点是 strategy 中没有,所以 response to risk identified 只会出现在 Audit plan 中,而 Audit strategy 中则会具体分析被审计客户的特点,包括其风险状况,但是应对措施都在 plan 中列举;

2、Audit strategy 不局限在 Understanding client 和 Risk assessment,还包含了 Ethic compliance,Quality control 的有关内容。

文章作者 | Vicki Peng