2020年A考必看!ACCA – AA 常考知识点 + 重难点解析

AA审计与鉴证业务,无疑是ACCA-F阶段较难把握的一科,很多同学都在这门课面前望而却步。

尤其是对于中国考生来讲,在一个非母语环境里,突破英语阅读及写作方面的障碍,在缺乏实战经验的前提下,硬生生的参加一个这么抽象的考试科目,的确不容易。

但是从我自身的学习和多年的教学感受出发,我认为AA的难,不是知识点本身的难,而是难在对知识点的融会贯通、综合分析方面,难在能够灵活运用知识点解决实际问题方面。

而从学习的经历来看,过程并不困难,因为都是理解性的知识,并且很多也都符合常识认知和逻辑规律,计算极少、没有做表、没有模型。

下面我来给各位考生做一个考前的总结和提示,助力各位考生对AA建立信心,大胆迈向考场,赢得胜利。

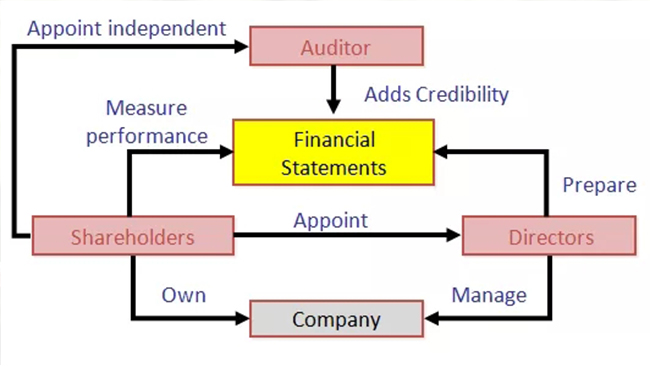

Audit and Assurance 全章节的内容都可以归纳到这一张图里。图中各角色权利义务明确,各部分之间逻辑关系清晰,环环相扣。

▲ 示例:全章节逻辑关系图

这个逻辑关系图是全章节的缩影,考前冲刺可以用这张图进行发散思维,回顾总结所学知识。

下面我将按照Syllabus的五部分,进行分块总结:

1、Audit framework and regulation

主要是关于审计基本概念、理论和原理的介绍,主要包括了Audit,Assurance Engagement ,Corporate Governance,Professional Ethics ,Conceptual Framework,Internal Audit的相关内容。

这部分内容比较零散,相互之间比较独立,算是记忆性的内容,主要是对后面章节系统化的内容做好知识铺垫,其中Professional Ethics知识点较固定,较简单,容易掌握,因此也是同学们势在必得的分数。

2、Planning and risk assessment

主要是审计计划阶段和风险评估,这部分出题的几率和分值都是较高的,需要掌握审计的工作流程(才好做Planning),了解工作流程的过程也是对AA的学习和考核内容的梳理,主要分为:

初次了解企业(Understanding)初次进行风险评估(Risk assessment)接受业务(Accepting an engagement)详细了解企业并进行详尽的风险评估(Assessing risk of material misstatement)风险应对措施(实时进行,不是单独的一个阶段)实施审计程序(Test of control和Substantive procedure)收集审计证据(Audit evidence)形成审计意见(Audit opinion)出具审计报告(Audit report)

实施审计程序的前、中、后,是审计的核心工作,需要对企业的Internal Control进行评价,找出Deficiencies(重要考点),然后才能判断企业的内控是否可靠有效,然后进一步确定如何展开实质性程序Substantive procedure(重要考点)。

这部分考试需要让学生根据scenario写出如何开展Test of control procedures和Substantive procedures,不能简单的把讲义或者教材上总结好的points死记硬背下来,而是必须紧密联系案例背景,将points与案例背景情节联系起来。

这就需要一定的文字功底,回答问题语句要完整,有动词、名词,有目标,有结果。审计程序写出来起码要能让其他人一看就能理解要怎么做,而不是模棱两可的说一个简单的指导意见,比如“check the invoices就不行, 而是必须要写出来“要检查什么发票,检查发票上的什么信息,通过这个信息能够发现什么问题,从而得到怎样的结论”,这才能得分,才有意义。

再有,关于Business Risk和Audit Risk很多同学存在疑问,他们之间没有直接关系,而是间接关系。审计风险Audit Risk 是被审计单位的财务报告有错报(这是前提),而审计人员没有恰当的表达审计意见的可能性。

而经营风险Business Risk是指企业能够健康稳定长远发展的风险(范围较广),这可能会导致“财务报告出现错报”(当然也不一定),从而给审计工作出现风险带来了可能性。

所以当对案例进行分析的时候务必要理清两者的关系,才能恰当的组织语言,将企业的Business Risk(比如所处的经济环境政治文化环境等等发生变动的时候)间接的与Audit Risk挂钩。

AR=IR×CRXDR这里面IR是指企业客观上都可能会出现的风险(假设没有内控),CR是当企业的Internal Control没有起到应有的预防控制作用或者出现漏洞的情况下,没有很好的避免或者应对IR,从而导致Financial Statements发生了真正的错报漏报(这是Risk of Material Misstatement ),当然如果Internal Control有效,ROMM就不会发生。当企业存在ROMM,但是审计人员又没有Detection出来(DR产生了),那么才有后来的AR。

3、Internal Control

主要是内部控制。

这部分Control activities很重要,考试中经常会考到Identify and explain the deficiencies of internal control,Give some recommendations、How to do test of control等等,但是首先要从案例中识别出来内控的缺陷(Deficiency)并恰当给出解释(explanation),再结合案例解释如何识别出来的这些缺陷(Deficiency)也就是Test of control的过程,再详细的写出如何开展实质性测试(Substantive procedures)才能进一步锁定错报的位置,从而确定如何表达审计意见(Audit opinion)。

这部分考前做练习题,不求数量多,而求质量高,要深入理解每一个point,才能融会贯通,即使遇到新话题新案例也能迎刃而解。

4、Audit Evidence

主要是收集审计证据。

从Internal Control开始就进入了企业的各个业务循环,虽然每个业务循环都是考纲中的考点,但是其中Sales cycle and Purchase cycle较为重要,Inventory 和Non current asset 也比较重要,每个业务循环都不是独立存在的,相互之间紧密联系。

对于各个业务循环,同学们务必搞清楚企业的真实业务是怎么样进行的,每个环节都留有什么痕迹(这部分在FA中有个基础知识的学习,比如Order\GRN\GDN \Invoice \Credit note\Debit note等等),环节之间的凭证之间要前后一致,相互验证,不丢不落,不多记不少记,而且每个重要的环节和凭证需要授权批准(authorization with signature),不相容职务要分离(segregation of duties)。

对交易事项(Transaction and events)、账户余额(Account balance)的审计程序设计,要明确到Assertion 的层次,要有针对性,不能糊里糊涂的堆字以求获得幸运分,思路要非常清楚。

这部分与FR会计处理的关联比较大,因为涉及到交易发生金额和账户余额,需要结合在借贷记账法下每个交易事项影响到的各个账户的增减变化,从而进行审计程序的设计。审计程序要写到具体,有明确指导性。

5、Review and Reporting

主要是期后事项(Subsequent event)、持续经营(Going Concern)和审计报告(Audit Reporting) 。

这部分非常重要,次次必考。其中Audit Report分成两大类:Modified Report and Unmodified ReportModified Report 下有两种情况,审计范围受限Limitation on scope 和 否定意见Disagreement, 各自对应的审计意见根据影响程度(Material or Pervasive)分成三种opinion。

Unmodified Report(Financial Statements真实公允性没有问题,企业的财务报告也没有任何问题)下有三种情况:

(1)Emphasis of matter(企业财务报告有的披露事项,审计师认为值得单独提一下,以引起报告关注者的注意)。

(2)Other matter(企业财务报告中没有披露的事项,但是审计师认为值得引起报告关注者注意的事项)。

(3)Material uncertainty related to going concern(企业财务报告的编制基础“持续经营(going concern)“企业做了正确恰当的披露,但是审计师认为值得单独提一下引起关注者注意)。

▲ 给同学们介绍一些学习和备考的建议:

AA 的考试除了考查审计专业知识,也考查我们的阅读和语言表达能力,因此建议平常把真题答案当成早读或者闲暇时阅读的材料,以便熟悉考官的语言表达和语句逻辑,逐渐形成和考官类同的语言风格。

做选择题练习的时候,不仅限于选出正确答案,还要把不正确的选项认真分析,明白为何不对,错在哪。很多客观题的选项一眼看上去都对,但是总有理念上的错误或者不完善的地方,看透彻这些也是拓宽视野和补足学习短板的机会。

平时的复习练习中,注意总结重点、难点、错题和答题规律,考前冲刺专门研究和熟悉错题。考前必须做一套模拟题,限定时间,提前适应考试环境,调整心理状态。

作者:金立品教育ACCA讲师-孟超